前言:中国大多数零售商人们正不得不面对灰犀牛危机——传统的商业零售认知已经被解构,而新的模式还未真正被建立。越来越多的人开始去解读眼下零售行业究竟发生了哪些趋势性的变化,但对于如何解决问题却常常束手无策。

“一曲新词酒一杯,去年天气旧亭台”形容现在的电商环境再好不过了,马云做为互联网教父级人物,每年都有大量的新词出现,引领行业潮流,新零售也不例外,“未来的十年、二十年,没有电子商务这一说,只有新零售。” 2016年10月的阿里云栖大会上,阿里巴巴马云在演讲中第一次提出了新零售这一概念。于是乎,一夜之间,新零售红遍大江南北。

【电商布局线下零售店忙】

阿里不光是提出“新零售”概念,而是很快成立了以CEO张勇为核心的“五新”管理委员会,接着收购三江购物、私有化银泰商业、合作百联集团、入股苏宁和联华超市,一记记组合拳扑面而来,2017年7月,“无人便利店”一下子火起来了。一周之内,2起总额超过1.3亿人民币的融资被注入到“无人便利店”领域,与此同时,阿里的无人超市“淘咖啡”首度亮相,老牌饮品娃哈哈也以一纸“3年10万家”的Take Go无人店协议一脚踏入局中来。

京东自然也不甘寂寞,从2015年8月就开始了线下布局,先是认购了永辉超市10%的股权,与永辉合作后,京东商超的生鲜业务是风生水起。然后是2016年6月与沃尔玛的深度战略合作,并且顺势拿下了1号店,之后京东更用1号店直接叫板天猫超市,双方为此甚至还爆发了多次“口水战”。2016年12月京东宣布了“新通路”项目,并发布"京东到家"业务,对接O2O,对于这个项目京东的期许是2017年覆盖全国超过50万家中小门店。同时京东大力调整物流板块,几次对订单配送费进行调整。2017年京东在新零售方面的布局如火如荼。

在新零售布局的还有小米,2017年7月11日,雷军在阿里2017年网商大会上分享了小米的新零售战略,新零售版图里包含了小米商城的自有电商平台、全网电商的互联网第三方电商平台、小米之家的高坪效线下直营门店,以及米家有品的精品电商布局,目前米家有品有十三大品类,覆盖家电、家居、手机、智能、影音、服饰、日用、餐厨、食品、出行、配件、婴童、文创等方面。,雷军在小米的誓师大会上表示,三年开线下店1000家,2017年营收设定为1000亿目标,明年手机出货量突破1亿;冠名网综,签约艺人,布局线下,如此模式,针对性,很是明显,便是VIVO与OPPO,蓝绿两厂。“新零售”对小米而言,就是,从互联网高地,打向线下。

【电商布局的背后】

电商经过多年的发展,中国电商的大格局已经基本固定且增长乏力,从libra中国电商App周活跃渗透率排行榜来看,处于电商第一梯队的平台,包括淘宝、京东和天猫等已经占据了70%以上的市场份额,头部优势非常明显。而从几家头部电商App的活跃、安装渗透率走势来看,近一年来,天猫、淘宝、京东的周活跃渗透率与新增安装率走势大体趋同,总体趋于平缓,没有明显增长。面对销售额增长缓慢,线上流量红利即将枯竭的现实,电商选择与传统零售握手言和,共谋发展,这既是电商对实体销售领域的回归,也是应对互联网下半场的一种创新。

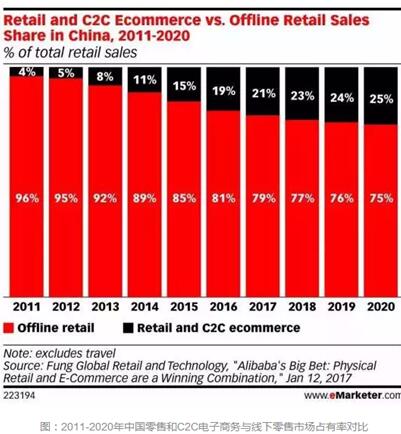

根据国家统计局2016年的数据,网络购物交易规模只占社会商品零售总额的12.6%,这个份额不高,只比2015年增长了2%。根据市场研究公司出具的《2011-2020年中国零售和C2C电子商务与线下零售市场占有率对比》来看,从趋势上来看,这一速度还将放缓。根据预测数据,今年,中国零售和C2C电子商务销售份额(21%)与去年几乎持平,而到2020年将仅增长4个百分点,达到25%。

我们再分析一下电商企业的情况,阿里巴巴历年GMV(交易总额)增长, 2013财年(2012年4月1日~2013年3月31日)是62%,2014财年是56%,2015财年是46%,2016财年是27%,2017财年是22%。京东2015财年GMV增速为107%,至2016财年增速为78%,2017财年增速则进一步降为47%。从增长势头来看,无论是阿里巴巴还是京东商城,发展速度都在逐年显著放缓。而增长流量向线下走就是一个明智的选择!新零售也就这样横空出世!

曾几何时,轻资产模式一直是电商企业的标配,但营销再多样化也掩盖不了轻资产的弊端,即整个链条的管控:货源真伪难辩、物流速度无法控制、交付体验差等等。当意识到线上商业的下一个风口在于线上商超和生鲜时,不碰货的阿里开始建仓库,投资物流企业为天猫超市提供专属服务实现“211”送货。菜鸟的强势一方面也是为了保证物流公司优先为天猫服务,让天猫B2C的物流体验向京东靠拢,另一方面是通过数据来反哺物流企业优化效率和质量,毕竟线下企业的线上化需要大量基础设施的支持。可以说,阿里“轻”得太久,也是时候往重模式做一些平衡。

重营销的阿里在服饰、化妆品等品类优势明显,重供应链和物流的京东在3C、在线商超和生鲜竞争力十足。但在新零售方面二者选择高度趋同,这不是偶然:阿里投资盒马鲜生,京东生鲜便联合永辉超市谋划线下店;阿里开展农村淘宝,京东就喊出“五年内开出百万便利店”的口号;阿里投资饿了么,京东上线京东到家;天猫超市和京东超市更是打得不可开交,一个有趣的现象是,二者模式的不同导致了线下企业开始站队,二者业务的趋同又让一批线上企业开始跟风:阿里阵营囊括苏宁、百联、联华等,京东阵营招揽了沃尔玛、永辉,以及核心服装、化妆品业务下滑,危机感十足的唯品会。剩下的高鑫零售旗下大润发和国美联姻,美团上线了掌鱼生鲜,本来生活成都开启了线下店,“新零售”已俨然成为风向标。

纵观电商平台阿在“新零售”的概念之下,其平台经济模型并无任何本质改变,所谓的新零售模式,并不能称之为零售业的第四次变革,仅仅是电商现有平台经济模式的一种变形,不过是穿上了“随时随地多场景的新消费体验”这件马甲和噱头而已。

作者简介:熊友君移动互联网转型落地咨询师、培训师,广东省互联网经济研究会常务副会长电商研究院院长,服务过多年上市公司行业龙头

李真顺

李真顺 贺克斌

贺克斌 梅生伟

梅生伟 周远祥

周远祥 赵华林

赵华林 曾毓群

曾毓群 朱共山

朱共山 王国玮

王国玮 毛宗强

毛宗强