乔家大院的身股激励方案,与一个人的离职有关,这个人就是乔家的超级业务员马荀。

案例背景

话说马荀当了4年学徒,又干了10年伙计,钱庄有八成生意都是他做的,

但其年薪只有区区20两白银,收入与贡献极其不配比。

于是马荀向老板乔致庸提出了辞职。

正应了马云所说的,员工的离职原因只有两点最真实:一是钱没给到位,二是心受委屈了。

于是聪明的乔致庸决定打破数十年的晋商传统,将身股适用范围从掌柜扩展到伙计:将学成出师的伙计也纳入身股体系。

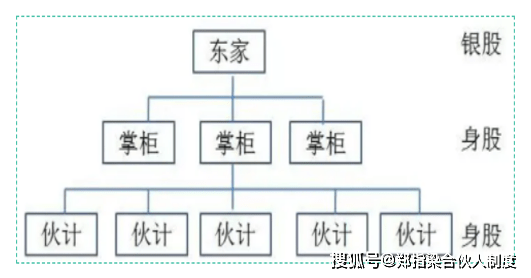

乔致庸将股份分为银股和身股两种类型,如图1所示:

图1:银股及身股的层级关系

东家老板,出银子拥有银股,相当于工商登记的注册股,可以享有永久利益,父死子继。

而掌柜和伙计(相当于公司高管和核心人员),出力不出资,拥有身股,并且规定:人在股在,人走股收。

身股激励五步法

1、身股的资格

乔致庸规定“各号伙计出师后顶一份身股”,0.1股,即1厘。

获得资格是一定的工作年限和工作业绩。

工作年限是【4】年(学徒时间一般为4年),工作业绩为经评定工作合格可以转为伙计。

2、身股的标准

身股制等级层次分明,从伙计到大掌柜分别为0.5厘至10厘(1分),即一共有19个等级,如表1所示:

表1:身股分红的几个等级及身股数量

表1:身股分红的几个等级及身股数量

其中,掌柜的身股数量由东家决定,伙计的身股数量根据由东家和掌柜共同决定。

3、身股的分红

身股与银股同股同分红,即身股分红和银股分红,在同一个利润盘子里分配,

这与大部分公司先分虚拟股,再分实股的做法不同。

伙计个人身股分红=个人拥有身股数/(所有银股数+所有身股数)*可分利润。

举例:

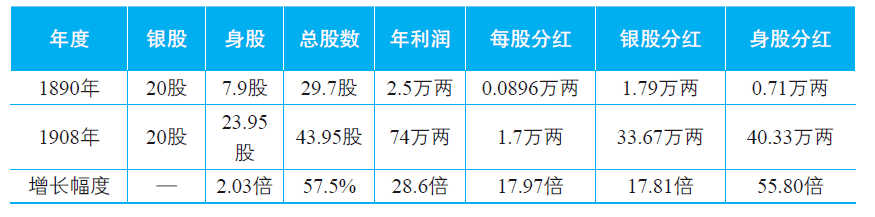

1889年刚改革时,银股20股,身股7.9股;1908年银股仍为20股,但身股增加至23.95股。

1890年乔家票号盈利2.5万两白银,银股20股,身股7.9股,每股分红约896两白银(2.5万÷27.9)。

银股和身股分红分别为1.79万两白银(2.5万×20÷27.9)和0.71万两白银(2.5万×7.9÷27.9)。

1908年乔家票号盈利74万两白银,此时银股20股和身股23.95股分红分别约为33.67万两白银和40.33万两白银。

其中,身股分红增长率=(40.33-0.71)/ 0.71=55.80倍。

此时,员工分红比例为54.5%=40.33÷74),如表2所示:

表2:身股及银股的分红金额

表2:身股及银股的分红金额

从表2可知,乔东家虽然把一半的红利分给了员工,

但他的收益是10年前的18.81倍=33.67÷1.79。

另外,乔东家规定,顶身股的伙计没有年薪,只有分红。

即员工没有固定工资,你要努力去拿绩效工资,这种打法是老板最喜欢的,没有成本压力。

那么伙计平时要生活,要购房怎么办呢?

乔东家规定,伙计每个季度可以领取一次“应支银”,按每厘30-50两银子计算,到分红时将所领应支银扣除。

这有点像会计的预支款。

本着现学现用的原则,我们把这一套机制活用到N个咨询项目当中去了。

4、身股的调整

合伙最忌讳的是员工”躺在功劳簿上睡大觉“。

身股数量不是一劳永逸的,应根据资历、贡献变化而调整的。

其中能力强、贡献大的,身股数量增长快;强力弱、业绩不佳,身股数量增长慢。

有差错甚至取消。

(例如1889年,大德通票号的高钰、赵调元、郝荃、王振铎的身股分别是3厘、2厘、2厘、5厘。

但到了1908年分红时,高钰和郝荃已经为10厘,而赵调元只有4.5厘,王振铎7厘)。

5、身股的取消

对于有严重过错的,其获得的身股取消。

例如顾大掌柜因私自用人、贪污公款等违反店规的行为,被乔东家辞退;

同时其享受的身股也被取消,一时镇慑各分号掌柜。

对于在乔家工作满30年、没有重大过错的大掌柜,乔家保留其身股,养一辈子,直至其过世。

试想,在这种机制设计下,大掌柜及伙计工作怎么会不全力以赴呢?

总结

1、实操中最难的是,伙计进来后,掌柜的分红少了,如何补偿?公司生意蒸蒸日上还好,如果业务徘徊不前,甚至逐年下降,如何平衡?

2、身股激励的优点在于进入及退出简单,无须工商登记。

3、身股激励的缺点在于两点:一是税务成本过高,例如员工获得的身股激励收入要并入“工薪所得”,适用3%-45%交个税,当分红超过96万时,交45%的个税。二是员工缺乏安全感,保障性差;公司有可能说取消就取消了,给员工安全感远不如实股激励。

4、先用虚拟激励把内部的奋斗者选拔出来,让员工赚到钱后再做实股激励。

李真顺

李真顺 贺克斌

贺克斌 梅生伟

梅生伟 周远祥

周远祥 赵华林

赵华林 曾毓群

曾毓群 朱共山

朱共山 王国玮

王国玮 毛宗强

毛宗强