价值链与战略成本管理

主讲:付华

课程概述

战略成本管理是企业为了适应现代变化了的经济环境,在成本管理中引入战略管理,并把二者有机结合起来的新的管理体系与方法。本课程将通过理论讲解和案例分析,帮助学员以战略管理的视角分析和控制成本,同时掌握将成本管理技术纳入竞争战略指导,与战略管理、价值链分析、计划和控制等一体化的管理行为,它与改善价值链管理是相辅相成的。

课程特色和收益

课程重点在讲解最新价值链和战略成本管理技术及应用,转变传统的“成本控制”观念,向全面成本管理、战略成本管理、精益成本管理转变。结合几个不同的行业通过一些案例展示给学员成本管理的思路和技巧。

1)理清企业价值链(内部和外部)的重要性

2) 战略成本管理思想会打开财务人员成本管理的一扇窗

3) 资本成本和加权平均资本成本(WACC)的理念

4) 关于风险和报酬的成本决策

5) 最优资本资产结构与成本管理

5) 标准成本法的妙用

6) 目标成本法和标杆制度在成本管理中的应用

7) 成本管理和控制的六大手段

8) 成本筑入和价值工程

9) 全面预算管理对成本管理的决定性意义

10) 流程梳理和优化应成为常态-成本优化的重要手段

课程大纲

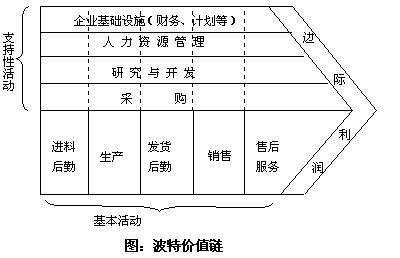

第一部分:串起企业核心环节,“珍珠”不遗撒-公司价值链

珍珠成色不同,大小不一,但缺少哪一颗都不是完整的项链

企业生存的秘诀-顾客愿意为企业提供的产品或服务支付相应的对价(价格)

成本最小化或产品差异化

从价值增值最大化反推成本最小化(基于价值管理的成本控制)

企业外部的价值链难道就不重要吗?(stakeholders)

成本管理价值链

企业外部面临的不断变化中的挑战

l 技术革新

l 市场供需状况不断变化

l 复杂的供应链

l 客户要求的不断提高

l 资本密集度高

l 应对全球化

企业内部“精益成本管理”

案例:富士康集团的战略成本管理模式是如何应对内部和外部的环境变化的?

第二部分:【最新“全成本”理念】:传统成本界定的缺陷

成本控制不全是可视化的

成本控制环境是可以人为改变的

WACC(加权平均资本成本)的精髓是“全成本”

必要时忘掉“会计意义上的成本”

战略成本管理核心

作业成本(成本动因)

变动成本和固定成本

直接成本和间接成本

机会成本

沉没成本

边际成本

听说过“成本筑入”的概念吗?

成本管理信息

成本管理和成本控制中心

战略成本控制程序

案例:

1) 中国神华集团采用战略成本管理以来的业绩转变

2) 高杠杆企业和低杠杆企业类型有什么区别?如何灵活应用?

第三部分:企业战略成本管理的方法和实战

成本预测和成本预算

研发成本,采购成本,物流成本

本量利分析(盈亏平衡点和保本销售额怎么定?)

责任成本:分清责任(利润中心,成本中心)

标准成本控制 - 知己知彼,百战不殆

理想标准成本和正常标准成本

现行标准成本和基本标准成本

理论到实践的路有多长?你做好准备了吗?

小组讨论:研发部门在立项时财务应关注哪些方面?“成本筑入”的控制点在哪里?

第四部分:企业各业务单元战略成本管理之分析和控制

成本驱动因素的变化

成本数据源诊断

成本差异分析

实际成本与标准成本差异

实际成本与预算成本差异

实际成本与历史成本差异

二因素分析法和三因素分析法

基于因素分析法对的敏感性分析,找出战略成本

基于价值链和成本动因的战略成本控制方法

精益成本管理

精益项目规划

精益方案设计

精益土地开发

精益地产开发

精益酒店管理和旅游开发

精益物业管理

精益采购

精益物流管理

精益商户管理

各业务单元如何推行战略成本管理?

流程优化和梳理

项目成本管理

资金成本管理

成本和绩效考核

质量成本管理

案例:

1) 制造业产品成本差异分析举例

2) 精益成本管理方案设计和入手点(成本领先,成本集中,成本差异化)

第五部分:战略成本管理之方法和实战

成本预测和成本预算

研发成本,采购成本,物流成本

本量利分析(盈亏平衡点和保本销售额怎么定?)

责任成本:分清责任(利润中心,成本中心)

标准成本控制 - 知己知彼,百战不殆

理想标准成本和正常标准成本

现行标准成本和基本标准成本

理论到实践的路有多长?你做好准备了吗?

案例:华润集团的战略成本管理体系介绍,战略成本标准是如何制订的?

小组讨论:无锡尚德为什么会破产?资产管理如何影响利润和现金流?

第六部分:战略成本管理之分析和控制

成本驱动因素的变化

成本数据源诊断

成本差异分析

实际成本与标准成本差异

实际成本与预算成本差异

实际成本与历史成本差异

二因素分析法和三因素分析法

基于因素分析法对的敏感性分析,找出战略成本

基于价值链和成本动因的战略成本控制方法

精益成本管理(从邯郸钢铁,丰田汽车,到苹果公司)

精益采购

精益设计

精益生产

精益物流

精益服务

成本要素分析法在战略成本管理中的应用

敏感性分析

财务杠杆和经营杠杆在成本管理中的应用

加权平均资本成本(WACC)的实际应用

案例:某地理信息服务提供商的成本分析演示

小组练习:服务业如何利用WACC来管理成本?与传统成本管理方法有何不同?

李真顺

李真顺 贺克斌

贺克斌 梅生伟

梅生伟 周远祥

周远祥 赵华林

赵华林 曾毓群

曾毓群 朱共山

朱共山 王国玮

王国玮 毛宗强

毛宗强